por Joan Muntada | Dec 5, 2023 | Derecho de Sucesiones, FAQS

El pago de legítima. El heredero o las personas facultadas para hacer la partición, distribuir la herencia o pagar legítimas pueden optar por el pago, tanto de la legítima como del suplemento, en dinero, aunque no haya en la herencia, o por el pago en bienes del caudal relicto, siempre y cuando, por disposición del causante, no corresponda a los legitimarios percibirlos por medio de institución de heredero, legado o asignación de un bien específico, atribución particular o donación.

En caso de optar por el pago de la legítima o, si procede, el suplemento en bienes, el heredero o la persona facultada para pagar debe cumplir los requisitos establecidos por el artículo 451-7.2. CCCat Una vez hecha la opción y comenzado el pago de una forma determinada, el legitimario puede exigir que el resto le sea pagado de la misma forma.

Antoni Vaquer Aloy y Paloma de Barrón Arniches exponen en el libro “Tratado de Derechos de Sucesiones. Tomo II” de M. C. Gete-Alonso y Calera (Dir.) y J. Solé Resina (Coord.), p. 569: “Por lo tanto, desde la perspectiva del heredero, el crédito legitimario resulta en una obligación alternativa: debe pagar en dinero o mediante bienes del caudal relicto (que sean, se dice tradicionalmente, de calidad media, criterio este que se recoge en el artículo 427-26.3 CCCat, si bien el artículo 451-12 CCCat contempla la ‘’calidad’’ de los bienes sin establecer grados). Una vez el heredero ha optado por una forma de pago, la decisión es irrevocable y debe completar el pago de la misma forma.”[1]

Desde el compromiso al trabajo bien realizado. Abogados en Girona. Joan Muntada Artiles. Consúltanos.

[1] Gete-Alonso y Calera, M. C., (Dir.) y Solé Resina J., (Coord.). (2016). Tratado de derecho de sucesiones. Tomo II. Thomson Reuters-Civitas.

por Joan Muntada | Dec 5, 2023 | Derecho de Sucesiones, FAQS

El artículo 451-10 del CCCat regula el suplemento de legítima. La institución de heredero, el legado, la atribución particular en pacto sucesorio y las donaciones imputables a la legítima no privan a los favorecidos de su calidad de legitimarios. Si el valor de estas atribuciones excede del importe de la legítima, los legitimarios hacen suyo el exceso como mera liberalidad.

Si lo que han recibido los legitimarios por los conceptos anteriores es inferior a la legítima que les corresponde, pueden exigir lo que falte como suplemento de legítima, salvo que, después de la muerte del causante, se hayan dado por totalmente pagados de la legítima respectiva o hayan renunciado expresamente al suplemento.

Si después del pago de la legítima aparecen nuevos bienes del causante, el legitimario tiene derecho al suplemento que le corresponda aunque se haya dado por totalmente pagado de la legítima o haya renunciado al suplemento.

Desde el compromiso al trabajo bien realizado. Abogados en Girona. Joan Muntada Artiles. Consúltanos.

por Joan Muntada | Dec 5, 2023 | Derecho de Sucesiones, FAQS

La legítima confiere a determinadas personas el derecho a obtener en la sucesión del causante un valor patrimonial que este puede atribuirles a título de institución hereditaria, legado, atribución particular o donación, o de cualquier otra forma.

Son legitimarios todos los hijos del causante por partes iguales.

Los hijos premuertos, los desheredados justamente, los declarados indignos y los ausentes son representados por sus respectivos descendientes por estirpes.

La cuantía de la legítima es la cuarta parte de la cantidad base que resulta de aplicar las siguientes reglas:

- Se parte del valor que los bienes de la herencia tienen en el momento de la muerte del causante, con deducción de las deudas y los gastos de la última enfermedad y del entierro o la incineración.

- Al valor líquido que resulta de aplicar la regla de la letra a, debe añadirse el de los bienes dados o enajenados por otro título gratuito por el causante en los diez años precedentes a su muerte, excluidas las liberalidades de uso. El valor de los bienes que han sido objeto de donaciones imputables a la legítima debe computarse, en todo caso, con independencia de la fecha de la donación.

- El valor de los bienes objeto de las donaciones o de otros actos dispositivos computables es el que tenían en el momento de morir el causante, con la deducción de los gastos útiles sobre los bienes dados costeados por el donatario y del importe de los gastos extraordinarios de conservación o reparación, no causados por su culpa, que él haya sufragado. En cambio, debe añadirse al valor de estos bienes la estimación de los deterioros originados por culpa del donatario que puedan haber disminuido su valor.

- Si el donatario ha enajenado los bienes donados o si los bienes se han perdido por culpa del donatario, se añade, al valor líquido que resulta de aplicar la regla de la letra a, el valor que tenían los bienes en el momento de su enajenación o destrucción.

Para determinar el importe de las legítimas individuales, hacen número el legitimario que sea heredero, el que ha renunciado a la misma, el desheredado justamente y el declarado indigno de suceder. No hacen número el premuerto y el ausente, salvo que sean representados por sus descendientes.

Antoni Vaquer Aloy y Paloma De Barrón Arniches exponen en el libro ““Tratado de Derechos de Sucesiones. Tomo II” de M. C. Gete-Alonso y Calera (Dir.) y J. Solé Resina (Coord.)”, p. 550: “La legítima catalana, pues, consiste en una pars volaris, no en un derecho a los bienes de la herencia. Los legitimarios carecen de legitimación para exigir como legítima bienes hereditarios, únicamente gozan de legitimación en tanto que acreedores de un valor. Este derecho de crédito, además, no disfruta de ningún tipo de garantía o afección real, a diferencia de cuanto sucedía vigente la Compilación, pues entonces (artículo 140 CDCC) todos los bienes de la herencia permanecían afectos al pago de la legítima y el legitimario disponía de una acción real, que daba lugar a un asiento registral especifico -la mención legitimaria del artículo 15 LH-, lo que permitía calificar la legítima como pars valoris bonorum.”[1]

Desde el compromiso al trabajo bien realizado. Abogados en Girona. Joan Muntada Artiles. Consúltanos.

[1] Gete-Alonso y Calera, M. C., (Dir.) y Solé Resina J., (Coord.). (2016). Tratado de derecho de sucesiones. Tomo II. Thomson Reuters-Civitas.

por Joan Muntada | Dec 5, 2023 | Derecho de Sucesiones, FAQS

Son donaciones por causa de muerte las disposiciones de bienes que el donante, en consideración a su muerte, otorga en forma de donación aceptada por el donatario en vida suya, sin que el donante quede vinculado personalmente por la donación.

Las donaciones otorgadas bajo la condición suspensiva de que el donatario sobreviva al donante tienen el carácter de donaciones por causa de muerte y están sujetas al régimen jurídico de estas, sin perjuicio de las disposiciones en materia de pactos sucesorios.

La transmisión de la propiedad de la cosa dada se supedita al hecho de que la donación sea definitivamente firme, salvo que la voluntad de las partes sea de transmisión inmediata, con o sin reserva de usufructo por el donante, bajo la condición resolutoria de revocación o premoriencia del donatario.

Carlos Gómez Ligüerre y Javier Nanclares Valle exponen en el libro “Tratado de Derechos de Sucesiones. Tomo I” de M. C. Gete-Alonso y Calera (Dir.) y J. Solé Resina (Coord.), p. 1270: “El artículo 432.2 CCCat delata la naturaleza híbrida de la donación por causa de muerte, que incluye elementos propios del legado y de la donación. En su primer apartado, el precepto dispone que la donación por causa de muerte no podrá ser universal y que se regirá por determinadas normas propias de los legados. En su segundo apartado prevé que, en las cuestiones para las que no sean de aplicación las normas sobre legados, regirán las normas de las donaciones entre vivos. Una regulación que, en definitiva, sitúa a las donaciones por causa de muerte entre los negocios por causa de muerte y los dispositivos inter vivos”.[1]

Desde el compromiso al trabajo bien realizado. Abogados en Girona. Joan Muntada Artiles. Consúltanos.

[1] Gete-Alonso y Calera, M. C., (Dir.) y Solé Resina J., (Coord.). (2016). Tratado de derecho de sucesiones. Tomo I. Thomson Reuters-Civitas.

por Joan Muntada | Sep 22, 2021 | Derecho Civil, FAQS

¿Tiene el usufructo de un inmueble? ¿Quién soporta los gastos e impuestos?

De acuerdo con la legislación vigente los gastos tales como: los de conservación, mantenimiento, reparaciones ordinarias, e impuestos, entre otros, tendrán que ser asumidas por el usufructuario.

Si quiere saber más consulte a nuestros especialistas.

Es imprescindible un buen asesoramiento por parte del abogado, contacte con nosotros. Joan Muntada Artiles Advocats

Síguenos: Twitter Facebook Instagram LinkedIn

por Joan Muntada | Jun 15, 2021 | Derecho de Sucesiones, General, Notícias

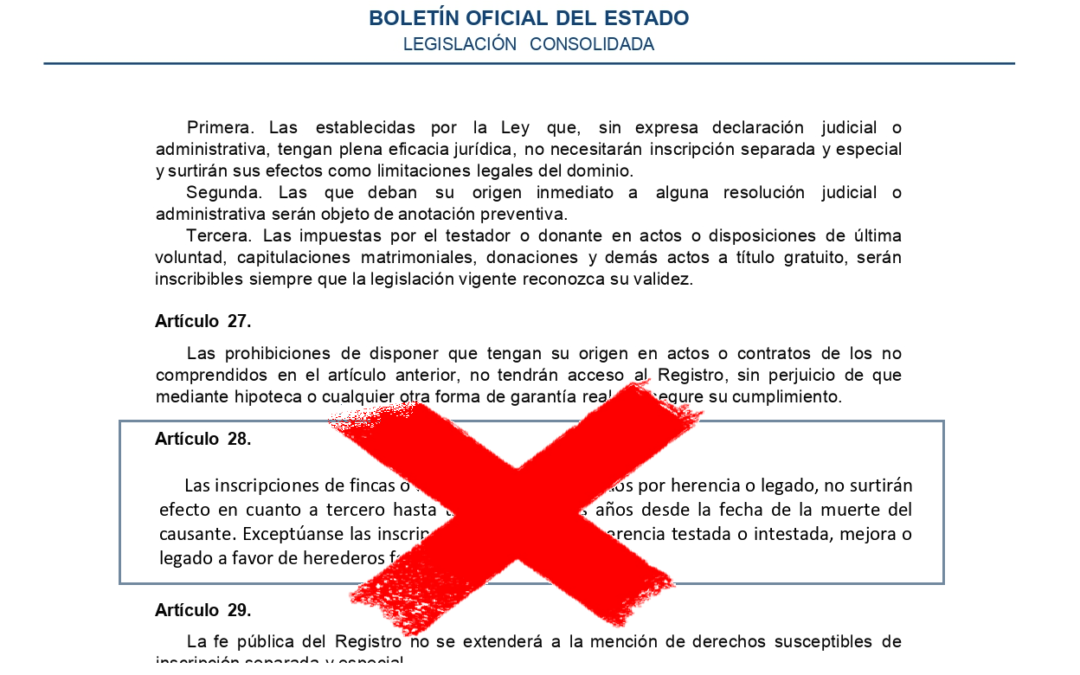

A partir del día 3 de septiembre de 2021 tendrá efectividad la derogación del artículo 28 de la Ley Hipotecaria. En este sentido, el apartado 2º del artículo tercero de la Ley 8/2021, de 2 de junio, por la que se reforma la legislación civil y procesal para el apoyo a las personas con discapacidad en el ejercicio de su capacidad jurídica suprime el artículo 28 de la Ley Hipotecaria, que la disposición final tercera de la Ley antes citada establece, en cuanto a su entrada en vigor, a los 3 meses de su publicación, que ha tenido lugar el día 3 de junio de 2021.

El artículo 28 de la Ley Hipotecaria (en lo sucesivo, LH) pretendía posibilitar la reivindicación con repercusión registral de concretas transmisiones inmobiliarias con la introducción de la negación de la fe pública registral de forma generalista, más extensa que el ámbito que pretendía proteger, y preventiva. Su errática y vaga configuración legal, descoordinada de las diferentes regulaciones civiles del estado español, determinaba que la medida, que tenía carácter generalista en su propia aplicación incluyendo transmisiones no protegidas legalmente, constituyera un impedimento, sin justificación, al tráfico inmobiliario. Al disponer como atacable ciertas transmisiones, con efecto claudicante respecto a terceros adquirentes, implicaba la negativa de adquirentes e hipotecantes en el tráfico sobre inmueble mientras estuviera vigente la medida del artículo 28 LH.

La introducción en esencia de la medida protectora del derogado artículo 28 LH se inicia con la Ley Hipotecaria de 1861, que fue sucesivamente acotada por las Leyes hipotecarias posteriores y por sus reformas, entre estas últimas, por la Ley de 17 de julio de 1877 y de 21 de abril de 1909.

La finalidad que mantenía el actual artículo 28 LH, que implicaba la suspensión de la fe pública en el ámbito registral inmobiliario por el plazo de 2 años a contar desde la fecha de defunción del causante, era la protección del heredero real frente a adquirentes del heredero aparente no legitimario que reunían los requisitos del artículo 34 de la LH, en todo o en parte de los bienes integrantes de la sucesión. La interpretación del ámbito de protección pretendía ser definido, entre otros, en la Resolución, de 12 de junio de 2020, de la Dirección General de Seguridad Jurídica y Fe Pública, dictada en el recurso gubernativo interpuesto por el notario de Sallent, Jordi Mota Papaseit, contra la calificación que deniega la inscripción de una acta notarial de cancelación de las limitaciones del artículo 28 de la Ley Hipotecaria, del registrador de la propiedad titular del Registro de la Propiedad de Berga.

El mecanismo protector derogado ha causado estadísticamente, mientras ha estado vigente, muchos más perjuicios a la ciudadanía en general perjudicada por los efectos del artículo 28 LH y sus costes económicos, que sus exiguos beneficios, prácticamente desconocidos, por la protección dispensada a los favorecidos por la medida, por el que se estima muy positivamente su derogación.

Es imprescindible un buen asesoramiento por parte del abogado, contacte con nosotros. Joan Muntada Artiles Advocats