por Joan Muntada | Nov 11, 2024 | Civil, Derecho Civil, Derecho de Sucesiones, General, Notícias

Los “otros” parientes colaterales con derecho a la sucesión intestada, mencionados de manera genérica en el artículo 442-11 del Código Civil de Cataluña, no han sido claramente definidos en detalle por los tratadistas recientes de Derecho civil catalán, lo que – determinarlos – podría facilitar la comprensión de la ley por parte de los lectores y de los intérpretes legales.

El artículo 442-11 de la Ley 10/2008, de 10 de julio, que aprueba el libro cuarto del Código civil catalán relativo a las sucesiones, bajo el título “llamamiento a otros colaterales”, establece que “si no existen hermanos ni hijos de hermanos, la herencia se defiere a los demás parientes del grado más próximo en línea colateral hasta el cuarto grado, por cabezas y sin derecho de representación ni distinción de líneas”.

Los artículos anteriores han especificado la delación a favor de los hijos (442-1), de los descendientes de grado ulterior (442-2), del cónyuge viudo y del conviviente en unión estable de pareja sobreviviente (442-3 a 7), de los progenitores y ascendientes (442-8), y, dentro del orden de los colaterales, de los hermanos e hijos de hermanos (442-10).

¿Quiénes son los parientes colaterales distintos de hermanos y sobrinos?

Son los siguientes, según el grado determinado en el artículo 441-4 (en línea colateral, los grados se computan sumando las generaciones de cada rama que surge del tronco común):

1.- Los tíos y tías, hermanos y hermanas del padre o de la madre del causante de la sucesión, que son de tercer grado.

2.- Los tíos abuelos o tías abuelas, hermanos de los abuelos del causante, que son de cuarto grado.

3.- Los sobrinos nietos, hijos de sobrinos, que son de cuarto grado.

4.- Los primos hermanos, hijos de los respectivos hermanos, que son de cuarto grado.

Los tíos y tías del punto 1, al ser de tercer grado, tienen preferencia y excluyen a los del resto de los puntos. Los del segundo, tercer y cuarto punto concurren en partes iguales, sin derecho de representación, al tratarse de parientes en cuarto grado.

Cabe señalar que es más probable la concurrencia de varios primos hermanos, mientras que la coexistencia de tíos abuelos y sobrinos nietos es excepcional, ya que esto requeriría la coexistencia de personas de cinco generaciones. La concurrencia de sobrinos nietos y primos hermanos es más común debido a una menor distancia cronológica.

Procedimiento para la declaración de herederos en casos de intestados

La declaración de herederos intestada, en los diferentes casos, se debe documentar mediante un acta notarial de notoriedad formalizada de conformidad con los artículos 55 y 56 de la Ley del Notariado de 28 de mayo de 1862. En esta, el notario puede requerir todas las pruebas necesarias para demostrar el parentesco, en particular, certificados del Registro Civil. En algunos casos, puede que no se presenten todas las pruebas relativas a algún interesado o que alguno de estos no conozca el fallecimiento del causante o su derecho a la herencia (por ejemplo, sobrinos nietos o primos hermanos que hayan perdido contacto con el difunto).

El artículo 56 establece que si el notario no puede identificar o ubicar a algún interesado en la sucesión, debe dar publicidad al trámite mediante publicaciones en el Boletín Oficial del Estado y puede exponer el anuncio del acta en los tablones de anuncios de los ayuntamientos correspondientes al último domicilio del causante, al lugar de defunción si fuera diferente, o al lugar donde se ubiquen la mayor parte de los bienes inmuebles del causante.

Acción de petición de herencia

Aunque se tramite el acta de declaración de herederos y esta se considere firme, se consignará en el acta la reserva del derecho a ejercer reclamación judicial por parte de quienes no hubieran acreditado su derecho ante el notario o quienes no pudieron ser localizados. En estos casos, los perjudicados podrán recurrir a la acción de petición de herencia establecida en el artículo 465-1, que es imprescriptible, salvo en casos de usucapión de bienes singulares por parte de terceros.

Una singular diferencia en cuanto al Derecho civil español común: los ascendientes son preferentes al cónyuge o pareja de hecho

Es importante recordar que en el sistema catalán, en defecto de hijos o descendientes, el cónyuge o conviviente en unión estable (artículo 442-3) es preferente a los padres y ascendientes (artículo 442-8), mientras que en el sistema español común, los ascendientes (artículo 935 Código civil español) son preferentes al cónyuge (artículo 944).

Desde el compromiso al trabajo bien realizado. Abogados en Girona. Joan Muntada Artiles. Consúltanos.

por Joan Muntada | Sep 25, 2024 | Civil, Derecho Civil, Notícias

El jurista práctico en derecho privado tiene que querer saber civil, registral y procesal.

Y es en las materias más socialmente sensibles, como en el mundo de los arrendamientos, donde esta pretensión de conocimiento se presenta más necesaria.

La correcta comprensión del supuesto que presento en este artículo pide tener el espíritu abierto a todos los ámbitos en que un abogado tiene que desarrollarse, que son, además de la documentación privada, los ámbitos de documentación notarial, de documentación registral y de documentación procesal y administrativa; consecuentemente, tiene que ser lector y estudioso de la jurisprudencia, no solo contenciosa sino también de la registral, derivada esta de las resoluciones de la Dirección General de Seguridad Jurídica y Fe Pública (Ministerio de Justicia español) y de la Dirección General de Derecho y Entidades Jurídicas (Consellería de Justicia de la Generalitat de Cataluña).

Vayamos a la explicación cronológica de los acontecimientos:

1) El año 2014 se practicó en el Registro de la Propiedad una anotación preventiva de embargo sobre una finca por deudas del titular del bien con la Seguridad Social.

2) El año 2016 se prorrogó la anterior anotación.

3) El año 2017 se eleva a escritura pública un contrato privado de arrendamiento relativo a la misma finca, y se inscribe en el Registro de la Propiedad.

4 )El año 2019 se anota una nueva prórroga del embargo, que mantiene la prioridad registral de 2014.

5) El año 2022 se presenta a inscripción registral una certificación de la Tesorería de la Seguridad Social relativa al acta de adjudicación del bien y mandamiento de cancelación de cargas en procedimiento de apresuramiento administrativo, en el cual constaba el acuerdo de alienación de la finca a favor de la arrendataria, en virtud de adjudicación directa después de haber restado deserta la subasta; en el acta se decía que la adjudicación a favor de la arrendataria se hacía en ejercicio del derecho de tanteo que le asistía por este carácter de arrendataria, en los términos previstos a la Ley de arrendamientos urbanos (artículo 25).

La subasta se había llevado a cabo de conformidad con el Real Decreto 1415/2004, de 11 de junio, que aprueba el Reglamento General de Recaudación de la Seguridad Social, el artículo 123 bis del cual permite la adjudicación directa a cualquier interesado, carácter que concurre en la arrendataria.

6) La registradora deniega la inscripción de la certificación del acta de adjudicación a favor de la arrendataria porque entiende que cuando este título llega al Registro, el derecho de arrendamiento ya no existía, dado que considera que así se desprende de la redacción del artículo 13 de la Ley 29/1994, de 24 de noviembre, de arrendamientos urbanos, resultando de la modificación debida a la Ley 4/2013, de 4 de junio, vigente desde el 6 de junio de 2013, el cual estableció, en su párrafo 1, que “si durante la duración del contrato el derecho del arrendador quedara resuelto por el ejercicio de un retracto convencional, la apertura de una sustitución fideicomisaria, la alienación forzosa derivada de una ejecución hipotecaria o de sentencia judicial o el ejercicio de un derecho de opción de compra, quedará extinguido el arrendamiento; conforme al apartado segundo del artículo 7 (que establecía que los arrendamientos producen efectos enfrente en terceros si se ha inscrito) y en el artículo 14 (que establecía la subrogación del tercer adquirente ex artículo 34 Ley hipotecaria en la condición de arrendador solo si el arrendamiento se ha inscrito) se exceptúan los supuestos en que el contrato de arrendamiento hubiera accedido al Registro con anterioridad a los derechos determinantes de la resolución del derecho del arrendador”. En este caso, la calificación registral consideraba que el procedimiento ejecutivo determinaba la resolución del derecho del arrendador y del propio contrato de arrendamiento con todos sus derechos accesorios, como es el derecho de tanteo, que es el que había utilizado la arrendataria para situarse en la posición de adjudicataria de la finca en el mismo procedimiento.

Hay que aclarar una cuestión transitoria: esta redacción del artículo 13 (como también las de los artículos 7 y 14), en cuanto a la extinción del derecho del arrendatario que ha hecho acceder su derecho posteriormente (2017) al acceso del derecho determinante de la resolución (anotación de embargo a favor de la Seguridad Social, 2014) fue suprimida por la reforma de la ley derivada del Real decreto ley 7/2019, de 1 de marzo, que entró en vigor el 6 de marzo de 2019, pero esta reforma no se aplicaba a los contratos de arrendamiento formalizados antes de la vigencia de la nueva normativa, por lo cual el supuesto estudiado se acoge a la reforma de 2013.

7) Esta calificación registral fue recorrida por la arrendataria-adjudicataria y por la misma Tesorería General de la Seguridad Social (esta, por su lógico interés al mantener la satisfacción del crédito del arrendador ejecutado, que había hecho efectivo con la adquisición vía tanteo pe parte de la arrendataria) ante la Dirección General de Seguridad Jurídica y Fe Pública, la cual acumuló ambos recursos en una misma resolución, atendida la íntima conexión existente entre ambos, al amparo del artículo 57 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

La arrendataria-adjudicaría, en su recurso, defendía la naturaleza preadquisitiva que tiene el derecho de tanteo y que la adquisición en pública subasta de una vivienda arrendada no produce ipso facto la terminación del alquiler.

Y la Tesorería recurrente alegaba que la adjudicación en subasta administrativa no puede asimilarse a un procedimiento judicial a los efectos de entender extinguido el arrendamiento ex artículo 13. La resolución de la Dirección General, que resuelve los recursos, de fecha 15 de noviembre de 2022, niega la razón de a la arrendataria y le opone que el texto del artículo 13 (según redacción de 2013) determina que el procedimiento ejecutivo resuelve el derecho de propiedad del arrendador, el mismo contrato de arrendamiento y el tanteo del arrendatario que se deriva; a la vez, la resolución desestima la idea de la Tesorería que pretende diferenciar entre procedimiento judicial y administrativo, reconociendo que en ambos tipos de adjudicaciones el derecho de tanteo tiene que ser respetado, si bien en este caso este derecho no miedo prosperar porque el arrendatario ha perdido esta condición.

8) La resolución de la Dirección General fue recorrida por las dos partes mencionadas, las cuales obtuvieron un pronunciamiento judicial favorable, la Sentencia del Juzgado de Primera Instancia número 4 de Girona, de fecha 27 de noviembre de 2023, en el ámbito del juicio verbal previsto para estas calificaciones y resoluciones a la Ley hipotecaria, sentencia que ha revocado la resolución DGSJiFP de 15 de noviembre de 2022, y esta decisión judicial, una vez ha acontecido firme, ha estado objeto de publicación en el BOE el 12 de julio de 2024; la publicación se ha realizado en ejecución de la resolución de la misma Dirección General de fecha 14 de junio de 2024, en aplicación del artículo 327 de la Ley hipotecaria.

El criterio determinante de toda esta cuestión ha sido el relativo a que el derecho de tanteo y retracto del arrendatario, reconocido al artículo 25 LAU, no está condicionado al hecho que el derecho de arrendamiento se haya inscrito, de forma que:

- Durante cierto tiempo, entre el 6 de junio de 2013 y el 6 de marzo de 2019, el derecho de arrendamiento podía no ser oponible al adquirente de la finca, y podía extinguirse por la adquisición de un tercero, por vía convencional (artículo 7) o por vía forzosa (artículo 13).

- Antes y después de este periodo, el arrendamiento es oponible al tercer adquirente de la propiedad de la finca, salvo que hayan transcurrido los plazos de prórroga forzosa y, por lo tanto, de seguridad de vigencia, y por tanto el tercio adquirente tiene que soportar el arrendamiento el tiempo que falte.

- NI ANTES NI DESPUÉS de aquel ni de jefe otro periodo, estaba ni está limitado el derecho de tanteo del arrendatario, que es un derecho de adquisición preferente de carácter legal, y que, como preadquisitivo, no puede extinguirse antes de que la adquisición proyectada que le sirve de base objetiva se haya consumado; en este sentido, es recomendable leer un interesante artículo publicado por el notario Carlos Arriola Garrote en la página web “notarios y registradoras” con el título “tanteo arrendaticio urbano, embargo administrativo y registro de la propiedad” el 19 de enero de 2023, antes de la decisión judicial definitiva, donde hace hincapié en el hecho que el arrendatario no es tercero.

Como conclusión, permitís que invoque la necesidad de interpretación finalística o teleológica de las normas (artículo 3.1 del Código civil español) para hacer énfasis en una paradoja: es un auténtico contrasentido que se niegue al arrendatario el ejercicio de un derecho de preferente adquisición para adquirir la finca arrendada por el hecho de haber inscrito su derecho en una determinada fecha (derecho que se contempla como carga registral), cuando en el supuesto de no haber inscrito aquel ejercicio no se hubiera discutido por no haberse configurado como carga.

Desde el compromiso al trabajo bien realizado. Abogados en Girona. Joan Muntada Artiles. Consúltanos.

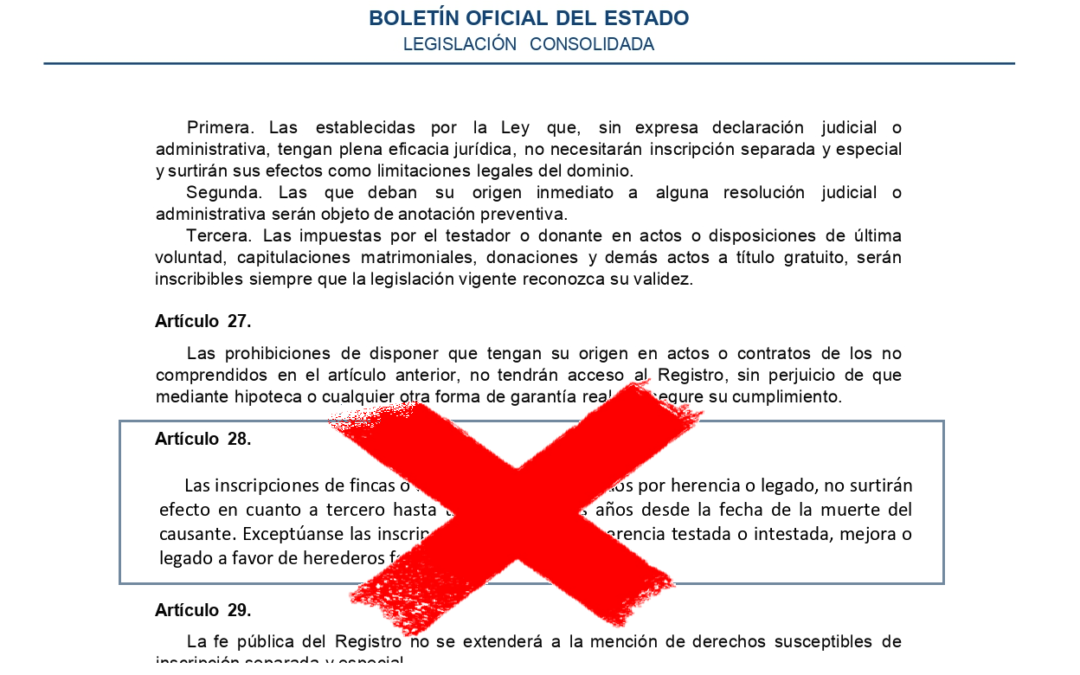

por Joan Muntada | Jun 15, 2021 | Derecho de Sucesiones, General, Notícias

A partir del día 3 de septiembre de 2021 tendrá efectividad la derogación del artículo 28 de la Ley Hipotecaria. En este sentido, el apartado 2º del artículo tercero de la Ley 8/2021, de 2 de junio, por la que se reforma la legislación civil y procesal para el apoyo a las personas con discapacidad en el ejercicio de su capacidad jurídica suprime el artículo 28 de la Ley Hipotecaria, que la disposición final tercera de la Ley antes citada establece, en cuanto a su entrada en vigor, a los 3 meses de su publicación, que ha tenido lugar el día 3 de junio de 2021.

El artículo 28 de la Ley Hipotecaria (en lo sucesivo, LH) pretendía posibilitar la reivindicación con repercusión registral de concretas transmisiones inmobiliarias con la introducción de la negación de la fe pública registral de forma generalista, más extensa que el ámbito que pretendía proteger, y preventiva. Su errática y vaga configuración legal, descoordinada de las diferentes regulaciones civiles del estado español, determinaba que la medida, que tenía carácter generalista en su propia aplicación incluyendo transmisiones no protegidas legalmente, constituyera un impedimento, sin justificación, al tráfico inmobiliario. Al disponer como atacable ciertas transmisiones, con efecto claudicante respecto a terceros adquirentes, implicaba la negativa de adquirentes e hipotecantes en el tráfico sobre inmueble mientras estuviera vigente la medida del artículo 28 LH.

La introducción en esencia de la medida protectora del derogado artículo 28 LH se inicia con la Ley Hipotecaria de 1861, que fue sucesivamente acotada por las Leyes hipotecarias posteriores y por sus reformas, entre estas últimas, por la Ley de 17 de julio de 1877 y de 21 de abril de 1909.

La finalidad que mantenía el actual artículo 28 LH, que implicaba la suspensión de la fe pública en el ámbito registral inmobiliario por el plazo de 2 años a contar desde la fecha de defunción del causante, era la protección del heredero real frente a adquirentes del heredero aparente no legitimario que reunían los requisitos del artículo 34 de la LH, en todo o en parte de los bienes integrantes de la sucesión. La interpretación del ámbito de protección pretendía ser definido, entre otros, en la Resolución, de 12 de junio de 2020, de la Dirección General de Seguridad Jurídica y Fe Pública, dictada en el recurso gubernativo interpuesto por el notario de Sallent, Jordi Mota Papaseit, contra la calificación que deniega la inscripción de una acta notarial de cancelación de las limitaciones del artículo 28 de la Ley Hipotecaria, del registrador de la propiedad titular del Registro de la Propiedad de Berga.

El mecanismo protector derogado ha causado estadísticamente, mientras ha estado vigente, muchos más perjuicios a la ciudadanía en general perjudicada por los efectos del artículo 28 LH y sus costes económicos, que sus exiguos beneficios, prácticamente desconocidos, por la protección dispensada a los favorecidos por la medida, por el que se estima muy positivamente su derogación.

Es imprescindible un buen asesoramiento por parte del abogado, contacte con nosotros. Joan Muntada Artiles Advocats

por Joan Muntada | Jun 12, 2020 | Derecho Tributario, Notícias

A partir de la nueva jurisprudencia se abandona definitivamente para el cálculo del ajuar doméstico la cuantificación basada en el tres por ciento del caudal relicto de la totalidad de los bienes de la herencia. Los nuevos criterios implican que deberemos ceñir el porcentaje del 3% sólo sobre aquéllos bienes que afecten por su identidad, valor y función, al uso particular o personal del causante, con exclusión de todos los demás bienes que integren la herencia.

Así, las recientes sentencias del Tribunal Supremo de 19 de mayo de 2020, sentencia 499/2020 del Tribunal Supremo, Sala de lo Contencioso, Sección 2ª, de 19 de mayo de 2020 (Roj: STS 956/2020 – ECLI: ES:TS:2020:956) y la sentencia 490/2020 del Tribunal Supremo, Sala de lo Contencioso, Sección 2ª, de 19 de mayo de 2020 (STS 1094/2020 – ECLI: ES:TS:2020:1094) ratifican el criterio de la sentencia de 10 de marzo de 2020 del TS dictada en el recurso de casación núm. 4521/2017, que delimitan el contenido objetivo del ajuar doméstico del artículo 15 de la Ley del Impuesto sobre Sucesiones y Donaciones.

En este sentido, se debe partir que el ajuar doméstico es el conjunto de bienes muebles afectos al servicio de la vivienda familiar o al uso personal del causante. La regulación es coincidente en los distintos códigos, el civil español y el de las comunidad autónomas, que lo ejemplifican, los artículos 1321 del CC y 231-30 CCC, en función del ordenamiento jurídico aplicable. A los efectos del impuesto sobre sucesiones también debemos tener en cuenta el artículo 4 Cuatro de la Ley del Impuesto sobre el Patrimonio.

En consecuencia, el ajuar doméstico, tras las citadas sentencias, que constituye jurisprudencia, no puede considerarse que corresponda al 3% sobre la totalidad de los bienes de la herencia, del caudal relicto, sin distinción de los bienes, como interpretaban con carácter general las Administraciones públicas tributarias y que aplican de oficio y de forma automática hasta que actualicen los programas de ayuda. Tras las sentencias del Tribunal Supremo si las Administraciones tributarias persistieran en sus criterios sería un comportamiento sin base legal y, por ello, arbitrario.

La principal relevancia del cambio de criterio en la interpretación tributaria del ajuar doméstico, que constituye su principal novedad, es que no va a ser necesario aportar prueba de la calificación de aquellos bienes hereditarios que por razón de su naturaleza la Administración tributaria tiene que excluir de la base del cálculo del 3%. A modo de ejemplo, no integraran la base de cálculo: las viviendas que no tenga la consideración de familiar, garajes, el dinero, títulos, activos inmobiliarios, participaciones sociales y acciones, entre otros.

En cualquier caso, deberemos tener en cuenta que hasta que los modelos de autoliquidación del Impuesto de Sucesiones (modelos 660, 650) se adecuen al criterio establecido por las sentencias del Tribunal Supremo, esperemos que con prontitud, deberemos introducir un importe de compensación del ajuar en el pasivo de los modelos de autoliquidación para corregir el que automáticamente asignan los Programas de Ayuda por dicho concepto. La finalidad de lo expuesto es que el importe resultante asignado como ajuar doméstico sea el correcto.

Deberemos tener en cuenta cuando nos hallemos con cónyuge supérstite el criterio particular de minoración, en aplicación del artículo 34.3 del Real Decreto 1629/1991, de 8 de noviembre, por el que se aprueba el Reglamento del Impuesto sobre Sucesiones y Donaciones. .

Adjuntamos, a modo de ejemplo, para su uso propuesta de redactado de cláusula a introducir en las escrituras notariales e instancias privadas de aceptación y adjudicación de herencia y que supone un importante ahorro fiscal para los clientes.

Desde el compromiso al trabajo bien realizado. Abogados en Girona. Joan Muntada Artiles. Consúltanos.

por Joan Muntada | Mar 4, 2020 | Civil, General, Notícias

La Dirección General de Seguridad Jurídica y Fe Pública (anteriormente nombrada Dirección General de los Registros y del Notariado) ha resuelto implícitamente sobre la naturaleza de la medida de la anotación preventiva de demanda cuando protege el crédito de legítima catalana y de la mecánica registral cuando se procede a la ratificación de la medida cautelar a efectos de la prioridad registral de la medida de ejecución.

La resolución de 24 de enero de 2020 de la Dirección General de los Registros y del Notariado (BOE núm. 170, de 18 de Junio de 2020) resuelve sobre la protección registral del derecho de crédito legitimario de Cataluña, en concreto, sobre la prioridad registral del embargo ejecutivo cuando va precedida de la medida cautelar de anotación preventiva de demanda.

La configuración actual del derecho de legítima catalana es la de un derecho de crédito puro, pars valoris, que el heredero puede satisfacer con bienes de la herencia o dinero extra hereditario, de conformidad al artículo 451-11 de la Ley 10/2008, de 10 de julio, del libro cuarto del Código Civil de Cataluña, relativo a las sucesiones.

La resolución de 24 de enero de 2020 de la Dirección General de Registros y del Notariado acierta al vigorizar el embargo ejecutivo la prioridad registral de la medida de anotación de la demanda adoptada judicialmente y anotada en el Registro de la Propiedad, por más que exija la constancia tabular de la afección del bien a la expresión de la deuda reclamada, lo que conlleva que la medida cautelar con “garantía real”, en ningún caso se trate de anotación registral de “mera noticia”.

Igualmente la resolución de 24 de enero de 2020 de la Dirección General de los Registros y del Notariado asume que la medida cautelar de anotación de demanda cuando protege el derecho crediticio legitimario catalán se trata de medida del artículo 42.10 de la Ley Hipotecaria.[1]

Hasta la fecha de la resolución de la DGRN de 24 de enero de 2020 la Dirección General de Derecho y Entidades Jurídicas no había resuelto la cuestión porque los recursos que resolvía trataban acerca la medida cautelar de embargo preventivo constando la titularidad de las fincas inscritas a nombre del causante difunto, por lo que la medida cautelar judicial que pretendía su anotación registral fracasaba al infringir el principio de legitimación registral o tracto sucesivo [2]; mientras que la Dirección General de los Registros y del Notariado, únicamente lo había tratado de forma incidental y no se había pronunciado acerca del cambio de fase de las medidas, del embargo ejecutivo precedida de la medida cautelar de anotación de demanda del derecho de crédito de la legítima, tras el dictado de sentencia firme.

En ningún caso, como decíamos, las resoluciones de la DGRN y DGD y EJ decidían acerca de la articulación del paso o cambio de la medida cautelar de la anotación de demanda a, tras el dictado de la sentencia condenatoria firme, la medida ejecutiva judicial conducente a la tutela registral del derecho de crédito de la legítima catalana en términos de la prioridad registral.

La medida cautelar de anotación preventiva de demanda de protección de la legítima catalana, tiene decenios de existencia. La legítima catalana es una institución del derecho sucesorio que ha evolucionado, cambiado, influido por el criterio social del momento, conformado por múltiples factores.

Es imprescindible destacar la imprevisión normativa registral en la materia y la falta de adecuación de la normativa registral a las leyes que introducen medidas con trascendencia registral que se acomodan a la Ley de Enjuiciamiento Civil. Se precisa, entonces, regular más ampliamente la figura de la conversión registral de las medidas cautelares del artículo 42.10 LH, en concreto, de la anotación de demanda con garantía real cuando también protege en su esfera un derecho de crédito [3] y su posible conversión a medida ejecutiva que no sea la conversión a inscripción, que es un asiento definitivo.

Las conclusiones explícitas e implícitas tras la resolución de 24 de Enero de 2020 son:

1º Las normas registrales de materia procesal civil deben subordinación a las procesales civiles que se contienen también en normas sustantivas y que se acomodan a la Ley de Enjuiciamiento Civil. Y la normativa civil procesal debe cohonestarse con la normativa registral en materia de ordenación de registros, por lo que esta última precisa su reforma con la finalidad de no hacer inoperante las medidas adoptadas por falta de cobertura legal.

En materia cautelar, existe cierta imprevisión normativa registral, tanto en la mecánica de la conversión de medidas cautelares a ejecutivas, ante la alternativa de la práctica de la nota marginal o anotación preventiva, como con respecto a las medidas cautelares del apartado 10 del artículo 42 de la Ley Hipotecaria de las que otorga carta de naturaleza, a la vez que en la práctica registral improvisa en su desenvolvimiento, especialmente en su posible conversión a medida ejecutiva que no resulte inscripción.

No puede afirmarse actualmente con solvencia y con carácter universal que toda conversión de medidas cautelares registrales tiene que determinar indefectiblemente en un asentamiento definitivo de inscripción. Confrontar previsión del artículo 81.8 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Y por lo menos, si no es a través del mecanismo de la conversión, se tendrá que regular como se configura y desenvuelve la transferencia o mantenimiento de la prioridad registral del derecho objeto de la garantía cautelar “real” a la fase ejecutiva manteniendo la prioridad registral propia de la anotación de la medida cautelar. No existe actualmente norma registral de cobertura al respeto y el fenómeno o dinámica registral tiene que tener solución y dicción normativa.

El interés a tutelar de la medida cautelar judicial con garantía real y la medida ejecutiva con garantía real de forma inmediata es la sentencia, la primera la protege, aun cuando no existe, y la segunda permite su cumplimiento y ejecución forzosa sin decaer la garantía real en su día adoptada. Y ambas comparten un mismo prisma visual por el derecho al que tutelan; la conversión proviene a fin de conservar la prioridad registral de la medida cautelar anotada y como secuencia lógica de una medida cautelar en transformación, tras sentencia firme, y a una ejecución dinámica.

2º Cuando nos hallemos ante una reclamación de crédito legitimario deberemos distinguir al promover la demanda si el heredero ha procedido a la inscripción de la transmisión hereditaria en el registro de la propiedad.

Si ha inscrito la transmisión hereditaria, y se mantiene vigente el asiento, y pretendemos anotar cautelarmente una medida cautelar, la que se muestra más adecuada es la anotación preventiva de embargo. Medida prevista en el artículo 42.2 de la Ley hipotecaria.

Si los bienes y derechos hereditarios constan en el registro de la propiedad a nombre del causante de la herencia la única medida posible a adoptar será la anotación preventiva de demanda con expresión de la cuantía reclamada a efectos de afección sobre la finca o derecho del “causante”, de la responsabilidad sobre el bien o derecho, con transcendencia de existir terceros poseedores del artículo 34 de la Ley Hipotecaria. La anotación preventiva de demanda tiene los efectos cautelares propios de la afección o traba sobre el bien, los del embargo preventivo, que la anotación de demanda incluye al ser dicha medida cautelar, en concreto, compuesta.

La virtualidad de la Ley catalana, apartado segundo del artículo 451-15 de la Ley 10/2008, de 10 de julio, del libro cuarto del Código Civil de Cataluña, relativo a las sucesiones, es que introduce excepción a la regla registral de la legitimación o tracto sucesivo del artículo 20 in fine de la Ley Hipotecaria, ya que de otro modo fracasaría tanto la anotación cautelar de demanda como la preventiva de embargo si constaran los bienes a nombre del causante, no del heredero. La medida cautelar procesal de la ley sucesoria catalana debe mantenerse en próximas reformas del instituto de la legítima, si esta se mantiene como derecho de crédito.

La anotación preventiva de demanda anotada en el Registro de la propiedad va a poder vehicular con éxito la ratificación de la anotación preventiva de demanda, como medida ejecutiva, con expresión de las cuantías por los que se afecta o traba el bien inmueble, aun cuando la finca no esté inscrita a nombre del heredero, sea por constar inscrita a nombre del causante o de un tercer poseedor de inscripción posterior al de la anotación cautelar. La anotación preventiva de demanda con expresión de cuantía afecta sobre finca en la anotación tabular va a posibilitar el embargo ejecutivo sobre la finca, con mantenimiento de la prioridad registral de la medida cautelar.

Registralmente, para la práctica positiva de los asientos deberán haber sido demandados todos los herederos, de ser varios y conocidos, o la herencia yacente e ignorados herederos. En el caso de ser ignorados los herederos deberá acordarse judicialmente el nombramiento judicial de administrador a efectos de no provocar indefensión, proscrita en base al artículo 24 de la Constitución española, y tener por cumplida la regla del tracto sucesivo del artículo 20 de la Ley Hipotecaria.

A pesar que la deuda legitimaria es mancomunada la garantía real afecta a la totalidad del derecho del causante sobre la finca si la anotación preventiva de demanda ha sido la medida cautelar judicialmente adoptada. Ello es consecuente cuando no se ha procedido a la partición hereditaria e inscripción tabular con anterioridad a la afección registral.

La responsabilidad que es mancomunada a efectos registrales exige no solo la aceptación de herencia por los herederos sino también la adjudicación, de otra manera, los herederos podrían burlar con facilidad la afección y por consiguiente la responsabilidad derivada del crédito legitimario con “garantía real” si la adjudicación del bien hereditario se efectuara a favor de heredero que ha satisfecho la legítima y se procediera en la escritura de adjudicación de herencia a la extinción de la comunidad hereditaria habiendo sido compensado dinerariamente el heredero no adjudicatario del bien inmueble con dinero extra hereditario, por no haberlo en la herencia, por ejemplo, o cuando la partición adjudicara bienes individualmente a los distintos herederos, que dejaría desprotegido a parte del derecho de crédito, al que no se extiende la medida cautelar judicial.

La resolución de 24 de enero de 2020 de la Dirección General de Seguridad Jurídica y Fe Pública constituye un avance clarificador, pero no por ello debe abandonarse la senda que conduzca a una reforma en materia registral, en sede de medidas cautelares, que termine con los huecos normativos existentes.

Desde el compromiso al trabajo bien realizado. Abogados en Girona. Joan Muntada Artiles. Consúltanos.

[1] La ley que, en base al citado art. 42.10 LH, permite la anotación cautelar es la Ley 10/2008, de 10 de julio, que aprueba el libre cuarto del código civil de Cataluña, relativo a las sucesiones, en el apartado 2 del artículo 451-15.

[2] Las resoluciones a que nos referimos de la Dirección General de Dret i Entitats Jurídiques: resolución JUS/1801/2013, de 29 de julio, dictada en el recurso gubernativo interpuesto por B. A., SL, contra la calificación del registrador de la propiedad del Registro de Palafrugell y la resolución JUS/1222/2013, de 5 de junio, dictada en el recurso gubernativo interpuesto por B. A., SL, contra la calificación del registrador de la propiedad titular del Registro de Barcelona núm. 7.

[3] Muestra de la desactualización legal a la actual regulación procesal, es el implícitamente derogado articulo 199.2º del Decreto de 14 de febrero de 1947 por el que se aprueba el Reglamento Hipotecario. Su actual redacción proviene del Decreto 393/1959, de 17 de marzo, por el que se modifican determinados artículos del Reglamento para la ejecución de la Ley Hipotecaria, que según destacaba su preámbulo era evitar la caducidad de las anotaciones y los litigantes de mala fe (punto VI, de las novedades expuestas en su Preámbulo). En la actualidad para la adecuación de la administración de justicia a su finalidad, en materia de transcendencia como la protección y tutela del derecho de crédito con garantía real, debe ser actualizada la normativa registral.

por Joan Muntada | Jan 8, 2019 | General, Notícias

NOVEDADES: El Gobierno no ha logrado sacar adelante el decreto sobre alquileres al ser rechazado en el Congreso por 243 diputados (PP, Ciudadanos, Podemos, Foro, UPN, ERC y Bildu), mientras que solo los apoyaron 103 parlamentarios (PSOE, Coalición Canaria, Compromís, PDeCAT y PNV).

El derecho a la vivienda, como los instrumentos de ordenación urbanística y territorial, ha estado y será objeto de reformas legales permanentes y constantes, desde el ámbito civil, urbanístico, administrativo y fiscal al ser un derecho socialmente básico que conforma la propia dignidad como persona, y que lo sitúa como objetivo-tendencia. Este derecho se afirma cuando se consigue, podemos afirmar que logramos plenamente el derecho a la vivienda cuando lo tenemos.

El Real decreto ley mencionado, recientemente aprobado, nos sitúa un pórtico, en su preámbulo, en el que analiza la problemática del acceso a la vivienda en régimen de alquiler y nos describe una serie de indicadores o síntomas que hacen necesaria las medidas introducidas con carácter de urgencia, entre ellos: la grave situación de vulnerabilidad económica y social de un gran número de familias y hogares, el incremento del precio de los alquileres, en más de un 15% los últimos tres años en algunas localidades, el hecho que más del 42% de los hogares destinaban más del 40% de sus ingresos al pago del alquiler (según los datos del Eurostat del año 2017), el fenómeno del alquiler de apartamentos turísticos, la tendencia marcada de la preferencia de los ciudadanos verso la fórmula de acceso a la vivienda en régimen de alquiler en detrimento de la compra, la carencia de parque de vivienda social, los años transcurridos en la profunda crisis económica por una intensa destrucción y precariedad del mercado laboral, la necesidad de respuesta en términos de accesibilidad a la problemática que sufren diariamente las personas con discapacidad y movilidad reducida, en un contexto demográfico de envejecimiento de la población.

Para hacer frente a la realidad descrita en el párrafo anterior, se aprueba el Real decreto ley 21/2018, de 14 de diciembre, de medidas urgentes en materia de vivienda y alquiler, introduciendo una serie de medidas reformando varias leyes, entre ellas, la ley de arrendamientos urbanos, la Ley de propiedad horizontal, la Ley de enjuiciamiento civil, la Ley de haciendas locales y la Ley del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados.

En materia de arrendamiento urbano de viviendas se modifica la ley 29/1994, de 24 de noviembre, de arrendamientos urbanos, principalmente, en la siguiente regulación:

- Duración del arrendamiento. Establece que la duración de los arrendamientos urbanos de vivienda será la libremente pactada por las partes, con la inclusión que si fuera inferior a cinco años, o inferior a siete años si el arrendador fuera persona jurídica, llegado el día de vencimiento del contrato, este se prorrogará obligatoriamente por plazos anuales hasta una duración total mínima de cinco años, o siete años, si el arrendador fuera persona jurídica, con la excepción que la arrendataria manifestara con un mínimo de 30 días de antelación a la fecha del acabado del contrato o de cualquier de sus prórrogas su voluntad de no renovarlo. No se procederá a la prórroga obligatoria del contrato, si una vez transcurrido el primer año de duración del contrato, el arrendador comunica al arrendatario que tiene necesidad de la vivienda arrendada para destinarlo a vivienda permanente para él mismo o a sus familiares en primer grado de consanguinidad o adopción o por su cónyuge en los supuestos de sentencia firme de separación, divorcio o nulidad matrimonial.

- Prórroga del contrato. Se establece que si llegada la fecha de vencimiento del contrato, o de cualquier de sus prórrogas, una vez transcurridos como mínimo cinco años de duración de aquel, o siete si el arrendador es persona jurídica, ninguno de las partes ha notificado al otro, al menos con treinta días de antelación a aquella fecha, su voluntad de no renovarlo, el contrato se prorrogará necesariamente durante 3 años más.

Los gastos de gestión inmobiliaria y de formalización del contrato serán de cargo del arrendador, cuando esta sea persona jurídica, a excepción que estos servicios hubieran sido contratados a iniciativa directa del arrendatario.

Establece la previsión legal de un derecho de tanteo y retracto respecto a la totalidad del inmueble a favor de la administración competente en materia de vivienda cuando se venda la totalidad de un edificio donde exista alguna vivienda arrendada. Este derecho quedará definitivamente modulado por el que prevea la ley de vivienda.

Nueva regulación de la fianza de arrendamiento urbano de viviendas. El Real decreto ley establece en los contratos de hasta cinco años de duración o de hasta siete años, si el arrendador fuera persona jurídica, que el valor de la garantía adicional no podrá exceder de dos mensualidades de renta; el que comportará, como consecuencia, que en el arrendamiento de vivienda la fianza máxima será de 3 mensualidades de renta.

En materia fiscal se establece, entre las principales medidas, que los Ayuntamientos a través de las ordenanzas fiscales puedan establecer un recargo de hasta el 50% de la cuota del impuesto sobre bienes inmuebles de las viviendas de uso residencial que se encuentren parados; se establece una exención del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados en la suscripción de contratos de arrendamiento para uso estable y permanente; se elimina la obligación de repercutir el IBI al arrendatario en alquiler social de vivienda por parte de las administraciones o entes públicos; se habilita en los ayuntamientos la posibilidad de establecer una bonificación de hasta un 95 por ciento en la cuota del IBI por las viviendas sujetas a alquiler a precio limitado.

En materia de propiedad horizontal, se modifica la ley estatal sobre propiedad horizontal, que a pesar de que no es aplicable en Cataluña, al tener regulación propia, creemos oportuno mencionarla dado que se trata de un derecho civil próximo, de necesario conocimiento y los conceptos son generalistas o universales, se amplía el fondo de reserva de las comunidades de propietarios pasando del 5% al 10% de su último presupuesto ordinario que podrá atender a la realización de las obras de accesibilidad; en materia de viviendas de uso turístico en régimen de propiedad horizontal establece en 3/5 del total de propietarios, que a la vez representan, las 3/5 partes de las cuotas de participación como mayoría necesaria para que las comunidades de propietarios puedan limitar o condicionar el ejercicio de esta actividad o por el establecimiento de cuotas especiales o de incremento de participación de los gastos comunes de la vivienda donde se realice esta actividad. La regulación normativa en Cataluña está contenida actualmente en la Ley 5/2006, del 10 de mayo, del Libro Quinto del Código civil de Cataluña, relativo a los derechos reales, según redacción de la Ley 5/2015, de 13 de mayo, de modificación del Libro Quinto del Código civil de Cataluña.

En materia de desahucios judiciales de vivienda se concreta un régimen de coordinación entre los Servicios Sociales y la administración de justicia para atender a aquellas situaciones que demanden una mayor protección social, reformando en este sentido la Ley de enjuiciamiento civil.

En términos generales, pues, podemos decir que las medidas introducidas son necesarias en el contexto económico y social actual, a la vez los gobiernos tendrán que ser imaginativos con nuevas fórmulas que fomenten y estimulen la creación de riqueza y que esta llegue a los ciudadanos y en materia de vivienda se está avanzando con objeto de promover políticas activas de vivienda.